Qué impuestos deberán pagar los ahorristas argentinos en EEUU si los detecta la AFIP

Sergio Massa intentará cerrar en términos políticos el acuerdo técnico alcanzado entre los organismos tributarios de ambos países para avanzar en este sentido. Cuánto deberían pagar y qué chances tiene de avanzar este convenio, que actualmente se aplica caso por caso.

Por Martín Kanenguiser para Infobae (9 de septiembre)

El intercambio de información entre la AFIP y su par de Estados Unidos ya funciona con el formato de “caso por caso” y provocó intimaciones del fisco argentino a contribuyentes con cuentas en ese país que no declararon sus cuentas ante el fisco. ¿Qué impuestos deberán pagar quienes sean “descubiertos” por esta cooperación?

-Impuesto a las Ganancias: El experto Sebastián Domínguez sostuvo que “hay que ver cuando genero los fondos que va a declarar ahora. Va a tener que pagar ganancias las rentas de fuente extranjera de los períodos no prescriptos; si una parte del capital que tiene ahora lo generó en períodos prescriptos, no va a tener que pagar sobre eso. En consecuencia, cuando se declara una cuenta que no se había exteriorizado oportunamente hay que ver toda la historia de los movimientos. De este modo, afirmó, “sería impuesto a las ganancias mas intereses resarcitorios y depende de cada caso las multas, aunque si regulariza espontáneamente la situación ante de una orden de intervención y no es reincidente por determinadas infracciones, queda exento de responsabilidad”

-Bienes Personales: Deberá pagar el impuesto por los bienes al 31/12 de cada año de los períodos no prescriptos.

-IVA: Dependerá de cada caso particular, indicó Domínguez. “Si son fondos acreditados en el extranjero que no tienen relación con actividades en Argentina, no debería corresponder”.

-Régimen Penal Tributario: “Las rectificativas harán encuadrar en los delitos de evasión seguramente porque evadiendo más de 1.500.000 pesos por ejercicio anual en ganancias o por los 12 períodos fiscales de IVA ya se está dentro del delito de evasión simple. La AFIP va a considerar que hubo dolo en el ocultamiento de las cuentas y entenderá que hubo delito y realizara la denuncia”, detalló Por única vez, si se regulariza todo, se utiliza la “bala de plata” y se extingue la acción penal.

-Multas Ganancias/Bienes Personales : “Puede encuadrarse en omisión 100% del impuesto o defraudación 200% al 600% del impuesto con la reducción mencionada”.

-Monotributo: “Si es monotributista, puede quedar excluido del régimen al regularizar esto por superar los ingresos ,máximos de la categoría máxima de bienes o servicios según corresponda”.

-Intereses por anticipos de Ganancias no ingresados: “Al incrementar el impuesto de periodos anteriores puede hacer que los anticipos que se ingresaron sean menores a los que correspondían. La AFIP, en esos casos, puede reclamar intereses por la parte no ingresada”, afirmó.

El pulso de la negociación

En tanto, fuentes oficiales indicaron a Infobae que ya “hay acuerdo técnico con el Departamento del Tesoro” -aunque desde Washington por ahora hay silencio- y que resta que el ministro Sergio Massa pueda avanzar “políticamente” en sus reuniones con el área que conduce Janet Yellen el próximo lunes. Para preparar este escenario, la semana pasada los funcionarios del área de tributación internacional de la AFIP dialogó en forma virtual con técnicos del Tesoro y del Internal Revenue Service (IRS). “Veremos” respondió enigmática la fuente cuando se le preguntó si habrá final feliz en estas complejas negociaciones.

Es un convenio clave para reducir el nivel de evasión fiscal -y aumentar los ingresos en un contexto complejo para cumplir con la meta del 2,5% de déficit fiscal del acuerdo con el Fondo Monetario Internacional (FMI)-, pero difícil de imaginar dada la actitud de Estados Unidos a cooperar en esta materia con ciertos países; en el caso argentino pesan dos antecedentes desfavorables: filtración de datos girados desde Washington -por parte de la UIF en el gobierno de Cristina Kirchner y con el robo de información del blanqueo a la AFIP en la gestión de Mauricio Macri-, además de la errática política exterior del gobierno, expresada a través del presidente Alberto Fernández y del canciller Santiago Cafiero, en relación con regímenes autoritarios como China, Rusia, Venezuela y Nicaragua, entre otros. Desde el equipo económico aclararon que “las filtraciones que hubo no fueron por el régimen de intercambio de información que la AFIP tiene con varios países ni a nivel multilateral por la OCDE”.

La confianza al ministro Sergio Massa entre funcionarios importantes de la administración demócrata -como el asesor especial para América latina, Juan González-no alcanzaría para compensar la reticencia sobre todo hacia la figura de la vicepresidenta Cristina Kirchner (reflejada en el pedido del senador republicano Ted Cruz) quien mantuvo un conflicto abierto con otra administración demócrata, la de Barack Obama, entre otras cuestiones, por la relación de la Argentina con Irán y, además, por haber retenido un avión militar en Ezeiza en 2011, lo que derivó en un abierto conflicto diplomático.

Confianza de Economía

Como informó Infobae, la AFIP ya comenzó a recibir información de su par de Estados Unidos con datos de los titulares de cuentas bancarias por el acuerdo firmado durante el gobierno de Mauricio Macri para controlar la evasión; tras la filtración de una parte de los datos del blanqueo del 2016-2017, la negociación por un convenio más exitoso se estancó.

Se trata de la aplicación del acuerdo de intercambio de información tributaria entre la Argentina y Estados Unidos que le permite al gobierno de Alberto Fernández tener acceso a datos financieros de argentinos en esa poderosa plaza financiera.

El intercambio vigente no es automático ni generalizado como el que rige con otros países, pero aun así, en cuentagotas, la AFIP puede contar con valiosa información del Internal Revenue Service (IRS), el organismo fiscalizador de ese país.

Hasta ahora el intercambio de información entre la AFIP y el IRS por las cuentas de los argentinos en el exterior es caso por caso, pero Massa quiere avanzar hacia un acuerdo automático

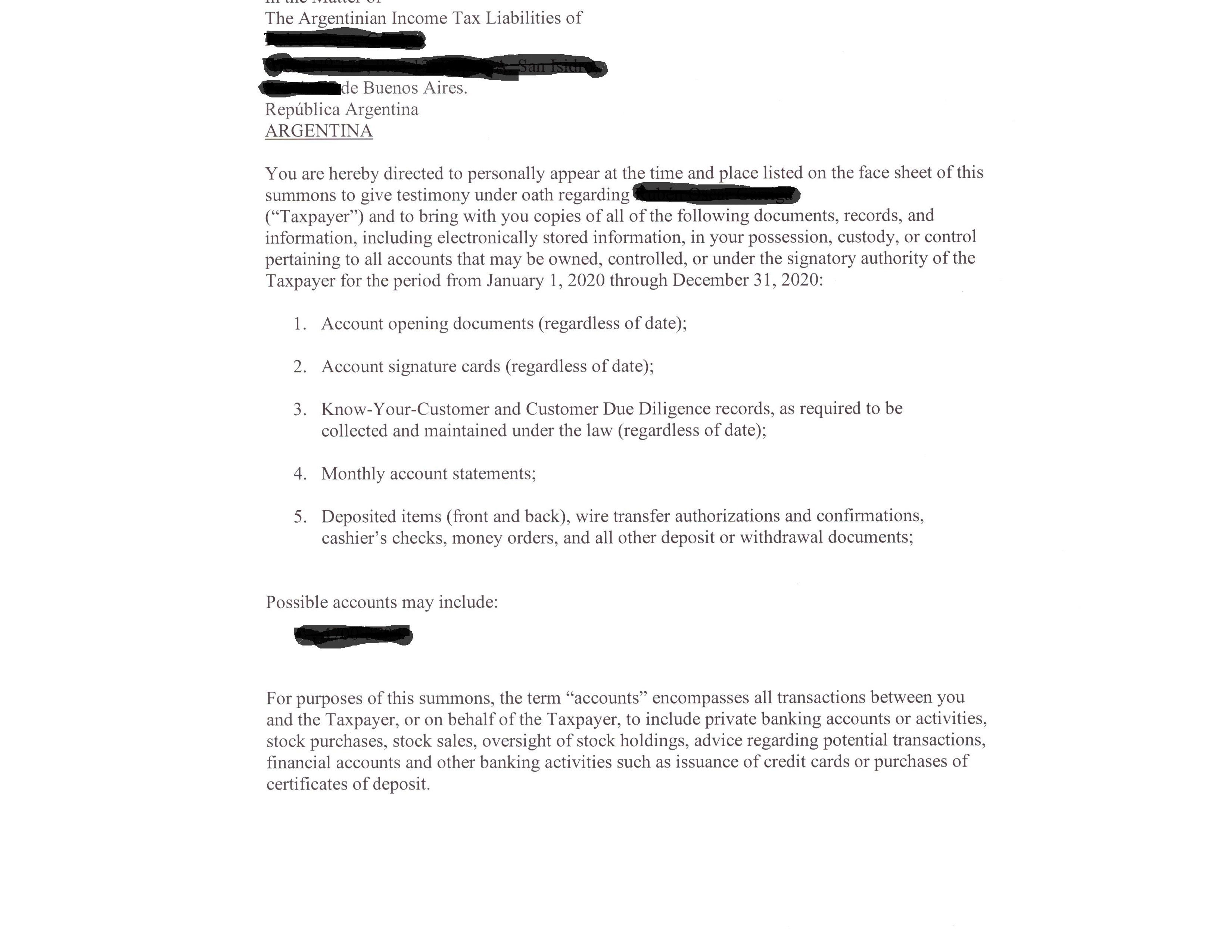

Según comentaron a Infobae expertos tributarios que están al tanto de estos requerimientos a sus clientes, “el titular de estas cuentas está bajo fiscalización en Argentina y la AFIP le pide al IRS que le requiera información al banco; si IRS lo considera que es correcto, se lo pide al banco donde tiene cuenta y así le brinda datos para proporcionar a Argentina, no para fiscalizarlo en Estados Unidos, que solo le interesa si se le retuvo parte del impuesto si obtuvo renta proveniente de activos colocados en ese país”.

La solicitud de varios bancos indica que saben que se trata de un residente fiscal de la Argentina y les solicitan que la entidad informe la fecha de apertura de la cuenta, identificación del cliente (Know Your Customer and Customer Due Diligence records), resúmenes mensuales de la cuenta, tipo de depósitos, transferencias y cualquier tipo de documentación referida a depósitos y retiros, incluyendo información de trust revocables e irrevocables. Está dirigido a contribuyentes argentinos que están bajo la fiscalización de la AFIP por el período 2020 y 2021, sobre todo si no pagaron el cuestionado impuesto a la riqueza o aporte solidario.

El pedido de datos incluye resúmenes mensuales de la cuenta, tipo de depósitos, transferencias y cualquier tipo de documentación referida a depósitos y retiros

La división del IRS que lo requiere es Exchange and Offshore Strategy, según los tributaristas que recibieron llamados con tono de preocupación de sus clientes con cuentas en Estados Unidos.

Más información

Algunos países han logrado firmar modelos de Fatca recíprocos, con intercambio mutuo, pero otros se limitan a brindarle información al IRS en forma unidireccional, explicó el experto Martín Caranta; las entidades o sujetos que no cumplan con esta obligación sufren una retención impositiva del 30% en Estados Unidos, entre otras sanciones. Entre los países que lograron el Modelo 1 con el IRS, de intercambio mutuo, están Argelia, Angola, Antigua; Barbados, Bélgica; Brasil; Cabo Verde; Canadá; Islas Caimán; Colombia; Costa Rica; China; Haití, Perú y la mayoría de las naciones europeas.

Al respecto, los tributaristas consultados por Infobae expresaron sus dudas sobre la posibilidad de lograr un intercambio automático en el corto plazo, pero aclararon que el intercambio de información avanza en forma irreductible.

Mariano Ghirardotti dijo que no ve “posibilidad en el corto plazo de que exista un mecanismo de intercambio automático con Estados Unidos, porque ellos tienen normas de secreto bancario muy duras; por otro lado por lo general no toman medidas que los puedan perjudicar y provocarles fuga de capitales, no adhirieron al intercambio de la OCDE y solo firman intercambio por medio tratados bilaterales donde cuidan sus intereses; por ejemplo el que firmó con Argentina contempla un intercambio automático y otro a requerimiento y empezó a funcionar este último, pero el acuerdo no había estado operativo hasta el momento”.

Los tributaristas consideraron que en el corto plazo será difícil avanzar en un acuerdo de intercambio automático, con EEUU, aunque destacaron que de caso por caso ya tiene efecto práctico con intimaciones a contribuyentes argentinos

“Puede ser que exista alguien en el gobierno con llegada al gobierno del país del norte, que haya podido influir en estas iniciales cooperaciones, ¿será Sergio Massa?; es raro que el IRS destine fondos y personal a atender estas cuestiones en un momento, en que supuestamente está corto de recursos. Si se avanzara hacia un intercambio automático, dudo que sea durante el mandato de gobierno actual, y sería precedido por un nuevo blanqueo seguramente como condición”, indicó.

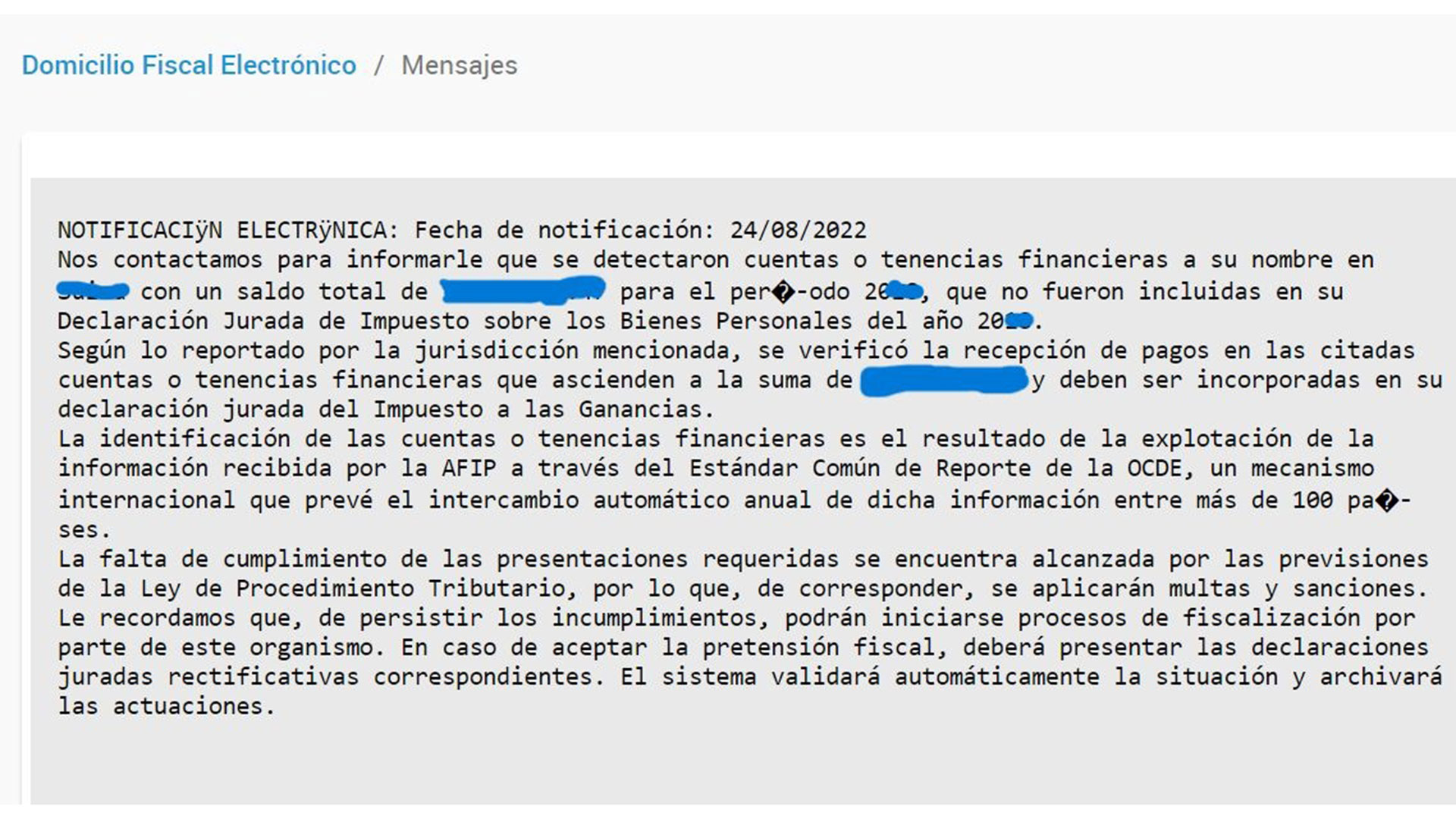

Además, aclaró que “los intercambios con países de la OCDE están funcionando; en el servicio de AFIP ‘nuestra parte’ aparecen las tenencias en el exterior en países miembros, quizá un año atrasadas pero están, y existen citaciones de AFIP cuando aparecen cuentas informadas omitidas por sujetos del país, esto había empujado a quienes deseaban ocultar sus activos a migrar hacia Estados Unidos, un país que impone normas severas (Fatca) a los demás pero no retribuye con la misma información al resto de los países”. Cabe aclarar que Estados Unidos no firmó este acuerdo multilateral de la OCDE, pero sí lo hicieron varios países europeos y paraísos fiscales; a partir de este convenio, la AFIP pude intimar con más precisión a sus contribuyentes fiscalizados si no declararon cuentas bancarias o lo hicieron en forma parcial.

En tanto, Iván Sasovsky dijo que “el intercambio de información no movió el amperímetro; entonces basándonos en datos estadísticos se puede decir que no se está haciendo uso pleno de la información con la que dispone la AFIP. Por lo tanto, puede que quede de alguna forma en el discurso y no tenga efectos directos en los contribuyentes”.

“Obviamente que vamos a hacia futuro de intercambio de información pleno y frente a eso los contribuyes se fueron preparando en un país con una inflación tan alta”, indicó.

César Litvin dijo que “la Argentina es uno de los 12 países que tienen un acuerdo bilateral de intercambio de información con Estados Unidos y que está en su primera etapa, a requerimiento; luego le siguen otras: automático, espontáneo y por último, con fiscalizaciones en el exterior”.

La protección de los datos

“En cada país Estados Unidos verifica la seguridad informática y la protección de los datos para ir avanzando en las diferentes etapas; con la Argentina hubo muy poco intercambio a requerimiento, aunque ahora se vieron algunos casos aislados; da la sensación que todavía no avanza en el intercambio automático porque la Argentina tiene asignaturas pendientes en cuanto a su seguridad y confiabilidad de los datos tan sensibles en manos de la AFIP, sobre todo con los antecedentes de fuga de información relevante y de la intimidad de los contribuyentes en el último blanqueo”, detalló Litvin.

Cecilia Goldemberg agregó: “Me parece poco probable que Estados Unidos acceda a celebrar un IGA con Argentina en la actualidad, cuando las condiciones no habrían cambiado desde la época en la que las tratativas se habían iniciado sin haber prosperado”.

En cualquier caso, si avanzara el intercambio informativo, los expertos creen que el Gobierno dictará otro blanqueo, para permitir que haya un “borrón y cuenta nueva” como ocurrió, por última vez, en 2016.

Noticias Relacionadas

Este fenómeno se atribuye a un esquema cambiario basado en controles estrictos, como el cepo, y una devaluación mensual programada del 2%, muy por debajo […]

Este martes se conocerá el dato oficial de octubre La inflación en Argentina ha mostrado signos de aceleración en los primeros días de noviembre, según […]

Luego de tres meses de caídas en la actividad económica, el tercer trimestre de 2024 mostró señales de recuperación, con un crecimiento estimado del PIB […]