Los ejes para que la inflación deje de crecer en 2023

Un estudio de la consultora Eco Go que circula entre empresarios destaca las condiciones necesarias para que el próximo Gobierno pueda implementar un programa de crecimiento y reducción de la inflación.

Artículo publicado por Martín Kanenguiser para Infobae (24 de diciembre)

Los 10 mandamientos del plan de estabilización se componen de la reducción del déficit fiscal y cuasi fiscal, un ancla monetaria clara, un acuerdo de precios y salarios y una serie de reformas de fondo. Surge de un informe de la consultora Eco Go para sus clientes, que destacó que este pacto requiere amplios acuerdos políticos y jurídicos que lo tornen sostenible.

El informe del equipo de Marina Dal Poggetto resaltó que “desde que se desató la corrida contra el peso a principios de 2018 venimos insistiendo que hacía falta un programa de estabilización integral para frenar una inercia que empezaba a salirse de cauce detrás del salto del dólar”.

Y agrega: “Con los mismos componentes de indexación del gasto que los que había en 2018 después de haber frenado por ley la indexación previsional en el arranque de la gestión actual y haberla reintroducido en 2021; y fundamentalmente con un esquema tributario que se ve ampliamente favorecido por la inflación, la necesidad un programa de estabilización integral se potencia”.

Si bien hay consenso en que no hay margen para el gradualismo, lo cierto es que no hay necesariamente consenso en qué implica un shock (Eco Go)

Según los economistas dirigidos por Sebastián Menescaldi, “el problema ya no sólo es fiscal, sino fundamentalmente cuasifiscal y cuando a pesar de la reestructuración sin holdouts en 2020, el riesgo país se ubica en 2.249 puntos básicos con una deuda en dólares que cotiza en paridades de 24%/27% según jurisdicción”.

“Si bien hay consenso en que no hay margen para el gradualismo (porque a diferencia de 2015 no hay crédito disponible para financiarlo y porque la corrección de precios relativos en forma gradual con una inflación corriendo al 6% mensual no es posible sin acelerar la inflación), lo cierto es que no hay necesariamente consenso en qué implica un shock”, aclara el informe privado.

Pese a los “conejos de la galera” del ministro Sergio Massa, Dal Poggetto consideró que hay que pensar un plan entre oficialismo y oposición para dejar atrás la crisis, bajo las siguientes premisas:

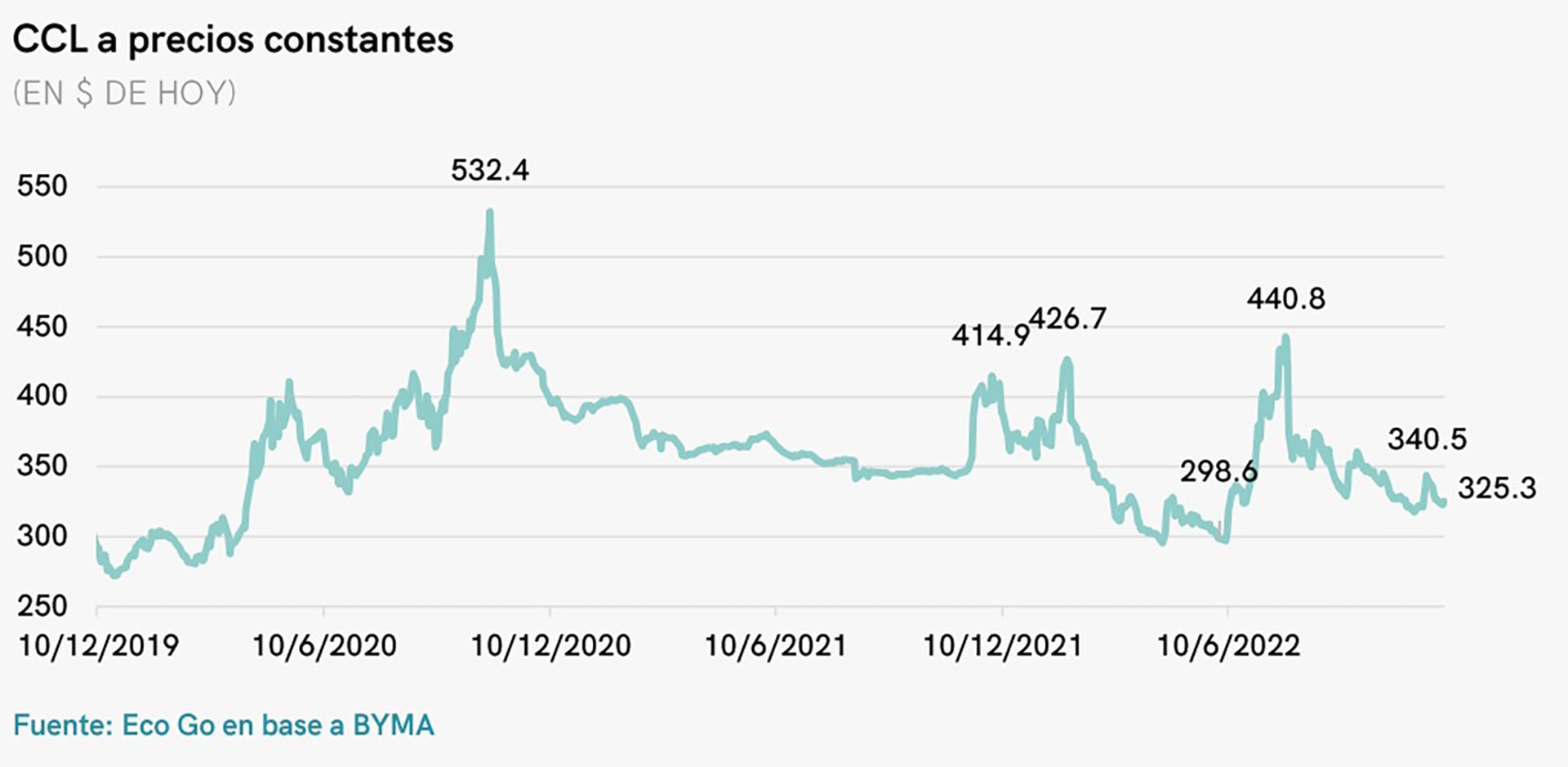

Pese a los “conejos de la galera” del ministro Sergio Massa, Dal Poggetto consideró que hay que pensar un plan entre oficialismo y oposición para dejar atrás la crisis, bajo las siguientes premisas:- Reacomodamiento de precios relativos rezagados previo: Devaluación y corrección tarifaria. “A precios de hoy, el atraso cambiario comparado contra el dólar de $60 en las PASO de 2019 equivale a $220 (es decir $55 más que lo que vale hoy)”. Sin embargo, “con una brecha cambiaria de 100% contenida por controles cruzados extremadamente rígidos que limitan el acceso al MULC si se compra CCL/MEP la corrección inicial requerida es mayor y los efectos distributivos de la devaluación sino son compensados, pueden tornarse políticamente inmanejables”. Por esta razón, surge “la necesidad de que la devaluación compensada parcialmente con suba de retenciones transitoria a todas las exportaciones”.

A precios de hoy, el atraso cambiario comparado contra el dólar de $60 en las PASO de 2019 equivale a $220 -es decir $55 más que lo que vale hoy- (Eco Go)

“La devaluación sin cepo requiere recomponer previamente las reservas, como ocurrió en diciembre de 2015 cuando esto se hizo canjeando previamente letras intransferibles por bonos que luego fueron transformados en pases con Bancos Extranjeros para hacerse de liquidez. Con las tasas actuales, esta operación se torna inviable”, sentenció.

Impacto de la devaluación

El impacto de la devaluación sería: reducir la absorción doméstica. “Al aumentar el precio del dólar reduce la demanda de importaciones que hoy está fundamentalmente estimulada por el grosero incentivo que coordina la brecha cambiaria en estos niveles”, define el informe. Además, “licúa el overhang (excedente) de pesos de la economía” y si “se hace compensada con suba de retenciones contribuye a cerrar el déficit fiscal y a amortiguar el traslado a precios internos”.

Se necesita que el plan “vaya en simultáneo con una agenda de reformas estructurales que consolide las cuentas fiscales sin necesidad de sostener este tributo distorsivo en el tiempo y donde la competitividad de la economía no esté basada únicamente en un esquema de dólar alto/salarios bajos con sectores industriales protegidos con precios internos mucho más altos que los internacionales”.

El segundo eje es el “Cierre Fiscal, ya que los programas de estabilización exitosos cortan el financiamiento monetario del déficit”.

“Con el nivel de exportaciones proyectado para 2023, 10 puntos de retenciones adicionales a todas las exportaciones implican USD 8.000 millones, esto es 1,2% del PBI ex ante y casi 2,3% del PBI ex post”, precisó Eco Go.

- El tercer eje es la reducción del déficit cuasifiscal, ya que “en diciembre 2023 la deuda en pesos podría representar más de 20% del PBI y su composición va a depender de la caída en la demanda de ‘pesos gratis’ y fundamentalmente de la búsqueda de cobertura de los tenedores de pesos respondiendo a una pregunta sencilla: ¿prefieren un bono a tasa fija con riesgo BCRA que le van a licuar, o uno a tasa variable con cobertura plena como el dual que, si muchos lo prefieren, le lo van a reestructurar?”, sostiene el estudio privado.

- El cuarto eje es el “overshooting de tasa de interés, ya que tiene que subir después de la devaluación del peso, no antes. Difícilmente puedan retirar todos los controles de capitales, pero necesariamente deben ir desarmando el impuesto país y el esquema de percepciones a fin de ir comprimiendo la brecha cambiaria”.

“En mayo de 2002, la tasa de interés de las Lebacs que permitió estabilizar la demanda de pesos se ubicó en 134%, un mes más tarde cayó a 60% y a los seis meses se ubicaba abajo del 10%. El traslado a precios de la devaluación entonces fue muy bajo (el dólar saltó de $1 a $4 en mayo y cayó a $2,8 en diciembre) y la inflación minorista que en 2002 alcanzó al 40% se redujo a 3,6% en 2003″, recordó Eco Go.

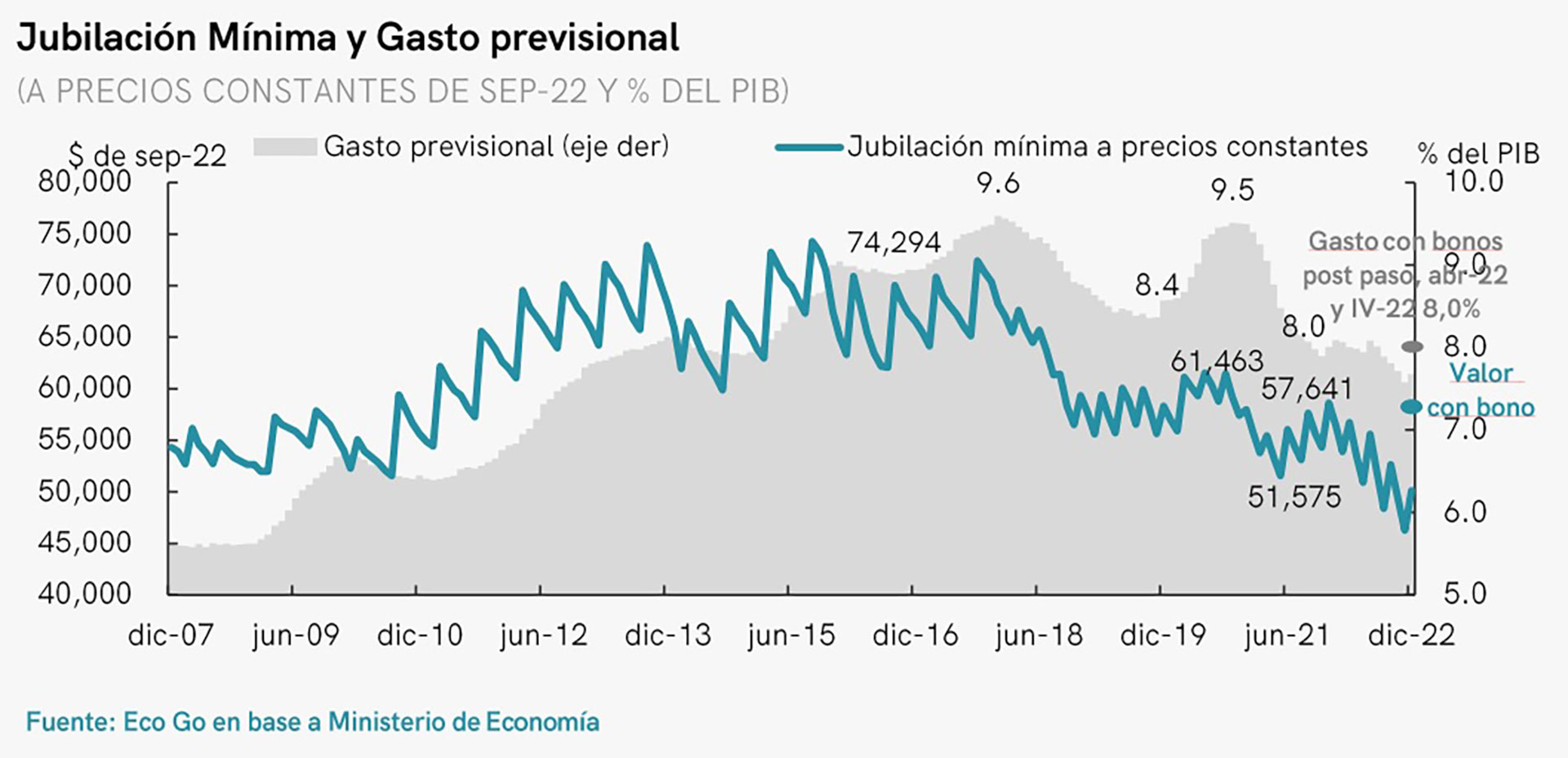

- Mecanismos de desagio, como el Austral: “Acelerar la inflación de partida y generalizar la indexación como condición de arranque de un plan de estabilización con esta distorsión de precios relativos, puede terminar siendo lo que terminemos haciendo, pero entendemos no es lo más razonable. Sí, se va a necesitar desindexar el gasto público, aunque la capacidad para seguir licuando jubilaciones frente a los niveles actuales de subsistencia no luce ni políticamente viable, ni humanamente razonable”, sostiene el informe privado.

La deuda

- En cuanto a la normalización del mercado de deuda en dólares, resalta Eco Go que “abrir el crédito es condición necesaria, aunque en simultáneo deberíamos acostumbrarnos a vivir con equilibrio fiscal usando el crédito sólo para refinanciar los vencimientos, no para financiar el déficit fiscal y mucho menos para financiar la nómina salarial y jubilatoria”.

- La definición de un ancla monetaria. Al respecto, sostuvo que “lo más razonable luce empezar por un programa de agregados monetarios consistentes con el equilibrio fiscal y controles de capitales que tienen que ir desarmándose de a poco”.

Precios y salarios

- Un acuerdo de precios y salarios. “La dispersión de precios relativos incluye precios de servicios públicos ridículamente bajos, precios de bienes ridículamente caros y un salario que perdió contra la inflación más de 20% desde 2015 en los sectores formales protegidos y de casi 35% en los sectores informales desprotegidos”.

“Para que el programa sea políticamente viable, los precios de los bienes tienen que bajar en dólares, o lo que es lo mismo tienen que subir menos que la devaluación. Esto requiere acuerdos, probablemente algunas medidas que obliguen a que en el arranque los precios publicados sean fair, pero fundamentalmente la normalización de la brecha cambiaria y una mayor competencia”, afirmó el equipo de Dal Poggetto. En este sentido, admitió que “los salarios no pueden recuperar lo perdido en el arranque y se necesita un acuerdo político para que la paritaria no espiralice”.

Para que el programa sea políticamente viable, los precios de los bienes tienen que bajar en dólares, o lo que es lo mismo tienen que subir menos que la devaluación (Eco Go)

- El acuerdo con el FMI, que “hizo y sigue haciendo todo lo que puede para alcanzar dos objetivos: que el país no entre en atrasos, ya que salir de atrasos requiere devolver antes el capital adeudado y no ser el culpable de la caída de la Argentina”.

“Esta situación es la que de momento viene explicando la enorme laxitud en el diseño de las metas que originalmente fueron adaptadas a la “necesidades” del gobierno. Y también en el pragmatismo de ir acomodando trimestralmente las metas a los desvíos que se producen y/o aplicar un waiver a cada anuncio de desdoblamiento cambiario mientras mira de costado el financiamiento indirecto del BCRA al Tesoro en el mercado de bonos”, sostuvo el estudio.

- Una agenda de competitividad. “No hay agenda micro que funcione si la macro no se ordena (Macri). Y viceversa no hay programa de estabilización que dure si no se avanza con una serie de reformas estructurales que apuntalen la competitividad de la economía y hagan sostenible el equilibrio fiscal en el tiempo”, afirmó el trabajo privado.

No hay agenda micro que funcione si la macro no se ordena (Macri)

“La reforma laboral, previsional y tributaria tienen que pensarse en conjunto. No se puede tener la estructura tributaria actual (con sus graves distorsiones e ineficiencias) con una eficacia tributaria del 50%”. Tampoco “se puede tener un sistema previsional contributivo y solidario en simultáneo. Y menos con los regímenes de privilegio nacionales y fundamentalmente de las provincias que no transfirieron las cajas a la Nación”, analizaron los economistas de Eco Go.

A la vez, concluyó, “no se puede mantener ad eternumuna economía cerrada, con los actuales precios de los bienes. Necesitan desmontar trabas regulatorias y fomentar la competencia (logística, conectividad, otras infraestructuras, reducir la industria del juicio, etcétera”).

Todas las premisas del plan parecen complejas, pero, como contó a Infobae Marina Dal Poggetto, resultan imprescindibles para dejar atrás el ciclo de continuas y profundas crisis de las últimas décadas.

Noticias Relacionadas

La medida quedó formalizada mediante la Resolución 17/2024 publicada en el Boletín Oficial, y se registrará para los próximos cuatro meses. El Gobierno Nacional lanzó […]

Este fenómeno se atribuye a un esquema cambiario basado en controles estrictos, como el cepo, y una devaluación mensual programada del 2%, muy por debajo […]

Este martes se conocerá el dato oficial de octubre La inflación en Argentina ha mostrado signos de aceleración en los primeros días de noviembre, según […]