¿Aumentó la morosidad de los créditos hipotecarios UVA por la alta inflación?

Cómo evolucionaron las cuotas frente a los alquileres desde 2020 y qué efecto tuvo el congelamiento dispuesto en la pandemia.

Artículo publicado por Martín Kanenguiser para Infobae (29 de enero)

Pese a la elevada inflación acumulada por el Gobierno, superó el 300% desde que asumió Alberto Fernández la presidencia, a fines de 2019, el Banco Central destacó que los créditos hipotecarios atados a la variación del Índice de Precios al Consumidor son los que registran la menor morosidad del sistema financiero.

¿Qué efecto tuvo esta indexación sobre la mora en los pagos, qué pasó en la relación entre alquileres y cuotas, qué efecto tuvo el congelamiento que se dispuso en la pandemia y qué opinan los expertos sobre la posibilidad de elegir otra variable de ajuste que no sea la suba de los precios?

Un análisis del BCRA precisó que “de las 95.270 familias con deudas hipotecarias UVA en vigencia (septiembre 2022), sólo 1,6% muestra algún grado de irregularidad (1,3% en términos de saldos)”.

Si bien este tipo de financiaciones permitieron un mayor acceso a la vivienda entre 2017 y 2018, dieron lugar a una mayor exposición de las familias a eventuales contextos macroeconómicos adversos (BCRA)

Se trata, según el Informe de Estabilidad Financiera, de los “niveles de morosidad más bajos que los observados en el financiamiento agregado a las familias (3% en saldos) y al sector privado en su conjunto (3,1 por ciento)”.

El trabajo de la entidad que preside Miguel Pesce afirmó que “en un escenario caracterizado por crecientes niveles de volatilidad financiera y de caída del producto de la economía, a mediados de 2019 el Estado Nacional en conjunto con el Banco Central comenzó a implementar un set de medidas destinadas a las personas deudoras de financiaciones hipotecarias denominadas en Unidades de Valor Adquisitivo (UVA)”.

“Si bien este tipo de financiaciones permitieron un mayor acceso a la vivienda entre 2017 y 2018, dieron lugar a una mayor exposición de las familias a eventuales contextos macroeconómicos adversos. Escenarios de estas características se materializaron en el segundo semestre de 2018 y en 2019, agudizándose ante el impacto de la pandemia de COVID-19 sobre la economía local”, aclaró el organismo.

En este sentido, expresó el estudio que “las acciones de política llevadas a cabo buscaron atemperar un crecimiento excesivo de la carga financiera con origen en las mencionadas financiaciones”.

De todas formas, precisa el informe de marras “Las familias con este tipo de financiaciones representan menos de 1% del total de familias que toman recursos del sistema financiero”.

Entre el ladrillo propio y el prestado

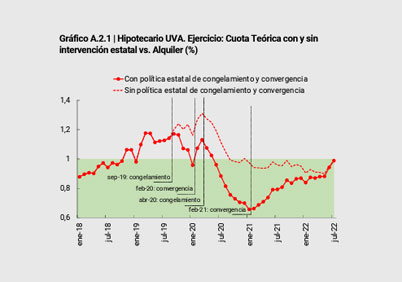

Según el experto Federico González Rouco, “la cuota de un UVA solo fue mayor a la de un alquiler comparable entre fines de 2018 y algún momento de 2020. Desde 2020, con Ley de Alquileres, congelamiento de aumentos de las locaciones y suspensión de desalojos, el alquiler subió más que la cuota del hipotecario”.

“Los congelamientos llegaron a significar una reducción del 40%, aproximadamente, en la cuota UVA, frente a lo que se tendría que haber pagado. Siendo que el 70% aprox (según Manzur) de los deudores UVA está en relación de dependencia formal, ¿tuvo sentido esta medida?”, se preguntó González Rouco.

El economista recordó que “el congelamiento más fuerte, por alcance y duración, fue el que comenzó con la pandemia. Ahí se llega a la reducción del 40%. Los congelamientos anteriores impactan en caída de, aproximadamente, 15-20 por ciento”.

“La convergencia, el descongelamiento, fue durísimo. Muy mal diseñado. La cuota UVA recuperó ese 40% en pocos meses (además de lo que aumentó por inflación). De vuelta, ¿hacía falta un congelamiento tan profundo para después pagarlo todo tan rápido?”, se quejó.

El congelamiento de las cuotas de los hipotecarios en pandemia tuvo un final mal diseñado (González Rouco)

Además, resaltó el economista que el BCRA “vuelve a publicar los datos de reclamos por cuotas que superan el 35% de los ingresos. Se recibieron 1.573 de los cuales 1.094, un 70%, rechazados por no presentar correctamente, no tener RCI superior a 35% o poseer otra vivienda.

Del resto, afirmó, “hay 366, o el 23%, aprobadas; 60% obtuvo refinanciación y 40% bonificación; 109, el 7%, están en proceso de resolución”.

En definitiva, afirmó Federico González Rouco, “el sistema hipotecario UVA funciona. La cuota subió mucho, más que los ingresos posiblemente. Pero eso no es por la UVA, es por la inflación y un Gobierno que ve pasar un 95% y manda a camioneros a controlar precios”.

“Las soluciones que se buscaron, principalmente los congelamientos, no funcionaron. No mejoran la situación del deudor, solo patean el aumento, lo concentran y amplifican el problema. Eso si, más adelante, un problema del futuro”, afirmó.

Fondo compensador

“Una solución de fondo podría ser pensar en un fondo compensador que realmente permita pasar de una indexación según inflación a otra según la variación del índice promedio de los salarios. En el largo plazo, es similar. En el corto, amortigua la caída fuerte que pudiera haber”, contó el experto a Infobae.

“El primer punto, mi preferido, es el fondo de compensación. En menos de un tuit: es un mecanismo que disocia la cuota: el acreedor cobra UVA, el deudor paga salarios. En el medio, el fondo absorbe y compensa”, explicó.

Es un mecanismo que disocia la cuota: el acreedor cobra UVA, el deudor paga salarios. En el medio, el fondo absorbe y compensa (González Rouco)

“Lo más intrigante es que, a pesar de que el Gobierno Nacional amaga con líneas de crédito que ajustan por salarios, hay proyectos de fondo de compensación presentados por el FdT que no se discuten en el recinto del Congreso. También hay presentados por la oposición”, aclaró González Rouco.

“Una vez cada varios meses, el Gobierno Nacional saca una gacetilla de prensa diciendo que van a salir créditos ajustables por salarios. Fue esta semana, fue en septiembre 2022, fue en octubre 2020 y varias veces más en el medio. Seguiremos esperando”, enumeró el economista.

Por lo tanto, la respuesta parece no estar en seguir imaginando congelamientos o cambios en el sistema de ajuste de los créditos hipotecarios, sino en apuntar a una baja sostenida y profunda de la inflación.

Noticias Relacionadas

La medida quedó formalizada mediante la Resolución 17/2024 publicada en el Boletín Oficial, y se registrará para los próximos cuatro meses. El Gobierno Nacional lanzó […]

Este fenómeno se atribuye a un esquema cambiario basado en controles estrictos, como el cepo, y una devaluación mensual programada del 2%, muy por debajo […]

Este martes se conocerá el dato oficial de octubre La inflación en Argentina ha mostrado signos de aceleración en los primeros días de noviembre, según […]