El FMI le encuentra otras causas a la inflación en el mundo

Así lo indicó en un análisis sobre la suba de los beneficios empresariales europeos; el debate sobre la Argentina: la postura de Cristina Kirchner, Gabriel Rubinstein y el curioso argumento de Christine Lagarde.

Artículo publicado por Martín Kanenguiser para Infobae (26 de junio)

Un análisis publicado por el Fondo Monetario Internacional sobre las causas de la inflación generará aplausos entre los economistas más heterodoxos y abucheos entre los más ortodoxos.

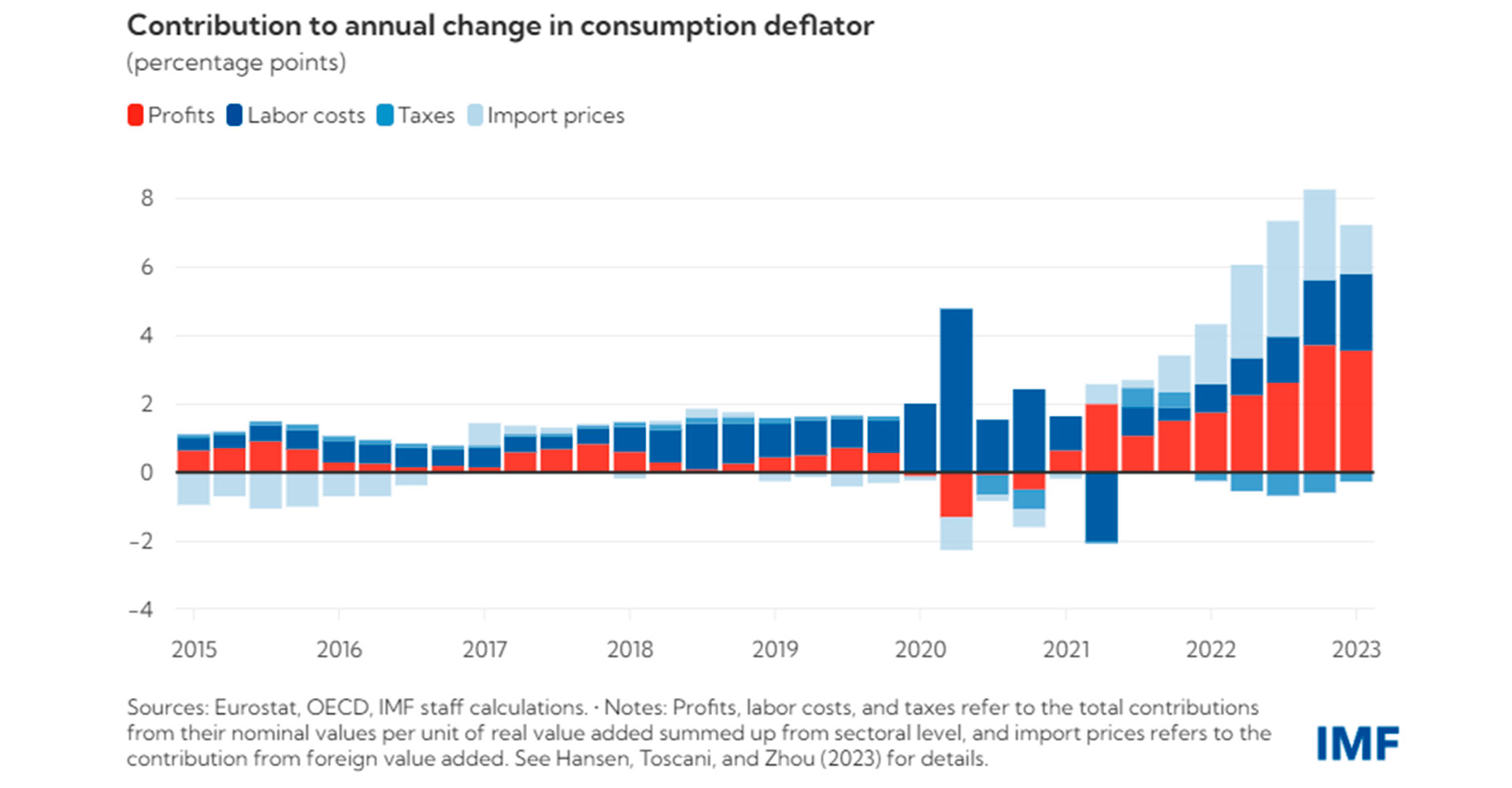

Tres economistas del Departamento de Investigaciones del organismo que conduce Kristalina Georgieva, Niels-Jakob Hansen, Frederik Toscani, Jing Zhou, afirmaron que el “aumento de los beneficios empresariales explica casi la mitad del incremento de la inflación en Europa en los dos últimos años, ya que las empresas subieron los precios más de lo que lo hicieron los costos de la energía importada”.

Por su parte, la ex titular del FMI y actual presidenta del Banco Central Europeo, Christine Lagarde, también brindó una curiosa explicación, al expresar que el “cambio climático” es una de las causas de la inflación.

Cabe recordar que en enero de este año el presidente Alberto Fernández señaló: “Gran parte de la inflación es autoconstruida, está en la cabeza de la gente; inflación psicológica, es precisamente eso, que no está en el consumidor, está en el pequeño comerciante”.

“El cambio climático afecta a la inflación, y la inflación es la bestia que todos los banqueros centrales, usen una chaqueta verde o no, quieren domar y disciplinar”, indicó.

“Las perspectivas de inflación en Europa dependen de cómo absorban los beneficios empresariales las subas salariales”, es el título del análisis de los expertos del FMI.

Según los autores, “ahora que los trabajadores exigen subas salariales para recuperar el poder adquisitivo perdido, es posible que las empresas tengan que aceptar una menor participación en los beneficios si quieren que la inflación siga en camino de alcanzar el objetivo del 2% fijado por el Banco Central Europeo para 2025, según las previsiones de nuestro último informe Perspectivas de la economía mundial (WEO)”.

Los economistas recordaron que “la inflación en la zona del euro alcanzó un máximo del 10,6% en octubre de 2022, cuando los costos de importación se dispararon tras la invasión rusa de Ucrania y las empresas repercutieron en los consumidores más que este aumento directo de los costos”.

“Desde entonces, la inflación ha retrocedido hasta el 6,1% en mayo, pero la inflación subyacente -una medida más confiable de las presiones subyacentes sobre los precios- se ha mostrado más persistente”.

“Esto mantiene la presión sobre el BCE para que aumente las tasas de interés, a pesar de que la zona euro entró en recesión a principios de año. En junio, las autoridades subieron las tasas hasta el 3,5%, el nivel más alto en 22 años”, recordaron.

“El aumento de la inflación hasta la fecha refleja principalmente el incremento de los beneficios y de los precios de importación, siendo los beneficios responsables del 45% de las subidas de precios desde principios de 2022″, explicaron.

“Los costos de importación representaron alrededor del 40% de la inflación, mientras que los costos laborales supusieron el 25%. Los impuestos tuvieron un impacto ligeramente deflacionista”, detallaron.

“En otras palabras, hasta ahora las empresas europeas han estado más protegidas que los trabajadores frente al impacto adverso de los costos. Los beneficios (ajustados a la inflación) se situaron en torno a un 1% por encima de su nivel anterior a la pandemia en el primer trimestre de este año”.

Mientras tanto, “la remuneración de los asalariados (también ajustada) se situó en torno a un 2% por debajo de la tendencia. Esto no es lo mismo que decir que la rentabilidad ha aumentado, como se expone en nuestro documento”.

“Los anteriores episodios de encarecimiento de la energía sugieren que la contribución de los costos laborales a la inflación debería crecer en el futuro. De hecho, ya ha repuntado en los últimos trimestres. Al mismo tiempo, la contribución de los precios de importación ha caído desde su máximo a mediados de 2022″.

“Este retraso en los aumentos salariales tiene sentido: los salarios tardan más que los precios en reaccionar a las perturbaciones. Esto se debe en parte a que las negociaciones salariales se celebran con poca frecuencia”.

“Pero después de ver cómo sus salarios caían en torno a un 5% en términos reales en 2022, los trabajadores están presionando ahora para conseguir aumentos salariales. Las cuestiones clave son a qué ritmo subirán los salarios y si las empresas absorberán los mayores costos salariales sin aumentar aún más los precios”, indicaron.

“Suponiendo que los salarios nominales aumenten a un ritmo de alrededor del 4,5% en los próximos dos años (ligeramente por debajo de la tasa de crecimiento observada en el primer trimestre de 2023) y que la productividad laboral se mantenga prácticamente plana en los próximos dos años, la participación de las empresas en los beneficios tendría que volver a caer a niveles anteriores a la pandemia para que la inflación alcance el objetivo del BCE a mediados de 2025″, afirmaron.

“Nuestros cálculos parten del supuesto de que los precios de las materias primas sigan bajando, como se prevé en las Perspectivas de la economía mundial de abril”, indicaron.

“Si los salarios aumentaran más significativamente -por ejemplo, a la tasa del 5,5% necesaria para que los salarios reales vuelvan a su nivel prepandémico a finales de 2024-, la participación de los beneficios tendría que caer al nivel más bajo desde mediados de los años noventa (salvo un aumento inesperado de la productividad) para que la inflación volviera al objetivo”, aclararon los expertos del área de Investigación que dirige Pierre-Olivier Gourinchas.

De todos modos, los economistas sugirieron una solución clásica: “Las políticas macroeconómicas deben seguir siendo restrictivas para anclar las expectativas y mantener una demanda moderada”.

De este modo, “las empresas aceptarían una compresión de la participación en los beneficios y los salarios reales podrían recuperarse a un ritmo moderado”. O sea, más allá de la causalidad de la suba de los precios, la reducción del problema depende de políticas macroeconómicas sólidas, como la cuestión fiscal y tasas de interés positivas, entre otras.

A principios de este año, otro ex economista del FMI, Olivier Blanchard, había afirmado que “la inflación es fundamentalmente el resultado del conflicto distributivo entre empresas, trabajadores y contribuyentes. Solo se detiene cuando los distintos jugadores se ven obligados a aceptar el resultado”.

Paul Krugman se sumó con una metáfora futbolística: si todos los espectadores están de pie en un estadio, nadie ve mejor el partido.

La discusión en la Argentina

De hecho, en 2021 el FMI indicó sobre la Argentina que “hubo acuerdo en que la inflación es un fenómeno multicausal y que reducirla requiere políticas macroeconómicas consistentes y esfuerzos de coordinación para ayudar a anclar las expectativas de inflación”. Y, luego, en cada declaración, pidió ajuste fiscal y monetario. En Washington consideran que una situación inflacionaria generada por un shock puntual –como la guerra en Ucrania, por ejemplo o las crisis petroleras en los 70- pueden acelerar la inflación con un incremento posterior de la emisión monetaria, que a su vez provoca mayores demandas salariales. Con las políticas adecuadas –para algunos dependerá más de aumentar la oferta, para otros de reducir la demanda- estos fenómenos se corrigen.

Sin embargo, la visión cambia cuando se habla de regímenes de alta inflación crónica, de dos o tres dígitos anuales, como es el caso de la Argentina, donde la fuente primaria de la inflación es la continua emisión monetaria producto de un persistente déficit fiscal.

El año pasado, la vicepresidenta Cristina Kirchner señaló: “Está más que claro que estamos ante un fenómeno de inflación por oferta y no por demanda”, y continuó: “Las empresas alimentarias han aumentado muy fuerte sus márgenes de rentabilidad”.

Sin embargo, el viceministro de Economía, Gabriel Rubinstein, señaló que las empresas no tienen la culpa de los desequilibrios que atraviesa la Argentina.

“El exceso de demanda agregada que provoca el déficit fiscal seguirá impulsando una alta inflación. Actuando sobre la inercia, y sobre márgenes, podremos bajar el IPC”, sostuvo luego del mensaje de la vicepresidenta.

Al respecto, la consultora Analytica elaboró un informe sectorial para detectar cuánto de la aceleración de la inflación ocurrida durante el gobierno de Alberto Fernández -excluyendo el momento más agudo de cierres y restricciones de la pandemia- “podría explicarse por aumentos en la imposición de márgenes sobre bienes finales en el mercado interno. Y, en ese caso, qué sectores incidieron más sobre ello”.

“Desde enero de 2020 a mayo de 2023 si los márgenes de comercialización se hubieran fijado sobre el nivel de costos, la inflación hubiera sido del 460%, 41 puntos porcentuales menos que el 501% que alcanzó nuestro índice de precios de bienes”, indicó.

“El fenómeno de precios es macroeconómico. La ausencia -casi total- de anclas nominales y de precios relativos abren la puerta a comportamientos defensivos en forma generalizada. Aún así, no deja de ser evidente que la búsqueda de cobertura a través de mayores márgenes afecta y retroalimenta la aceleración de la inflación”, explicó a Infobae el director de Analytica, Claudio Caprarulo.

“La respuesta a la incertidumbre se ve en el comportamiento defensivo de los actores del mercado (aumento del “markup” por sobre niveles previos), una dinámica que, aunque perjudica a la economía en su conjunto, es totalmente razonable desde el punto de vista microeconómico. Existió un impacto de aumentos de márgenes de ganancia pero es una causa menor, explica relativamente muy poco la aceleración en la suba de precios”, aclaró.

“A nivel microeconómico, como era esperable hay sectores donde el aumento de los márgenes de comercialización fue muy superior al resto. En punta picó el sector de indumentaria y calzado”, concluyó el economista.

Por su parte Agustin Etchebarne de la Fundación Libertad & Progreso indicó: “Desde ya no comparto ese análisis del FMI. Los datos son correctos pero la causalidad es diferente. La inflación es consecuencia exclusiva de las politicas del Banco Central Europeo. O del Banco Central de cada país. El exceso de liquidez provocó la aceleración de precios. Luego, naturalmente se produce el desfasaje entre precios y salarios. Porque la inflación es un impuesto no legislado que indefectiblemente le pega más a los asalariados.

“Castigar las ganancias de los empresarios para bajar la inflación sería, a mi juicio, una muy mala política económica”, advirtió.

Noticias Relacionadas

Este martes se conocerá el dato oficial de octubre La inflación en Argentina ha mostrado signos de aceleración en los primeros días de noviembre, según […]

Luego de tres meses de caídas en la actividad económica, el tercer trimestre de 2024 mostró señales de recuperación, con un crecimiento estimado del PIB […]

El empleo en Estados Unidos experimentó una notable desaceleración en octubre, según informó el Departamento de Trabajo, con la adición de solo 12,000 nuevos empleos, […]